Dólar: la bala de plata que guarda el Gobierno para enfrentar un posible escenario de más volatilidad

Tras la calma cambiaria de mayo, en el equipo económico aguardan nuevas tensiones en los próximos meses. Estiman que el BCRA y Anses tienen USD 30.000 millones en títulos para intervenir en el mercado

El calendario marca que las instancias decisivas del calendario electoral están cada vez más cerca y en el Gobierno empiezan a hacer los primeros cálculos sobre cómo impactará la dinámica política en algunas de las variables macroeconómicas, en especial una que funciona como termómetro de expectativas: el dólar.

Para los meses que siguen, en que se prevén nuevos momentos de volatilidad, el Ministerio de Economía se guarda una “bala de plata” que ya dejó entrever al mercado pero que todavía no utilizó.

Tras la crisis cambiaria de mediados de abril que hizo disparar las cotizaciones de los dólares paralelos, le siguió una calma durante mayo, pero el partido está lejos de considerarse ganado en los despachos de política económica. Según pudo reconstruir Infobae en base a fuentes oficiales, en el equipo económico esperan que los próximos meses puedan venir acompañados de nubarrones en el mercado cambiario financiero.

Las medidas que fueron tomadas en los últimos meses, desde los límites y para la operación de algunos bonos con los que se hacen contado con liquidación y dólar Bolsa, hasta las restricciones adicionales al uso de reservas, por ejemplo, para el pago de deuda de las provincias, algo que fue decidido en la última semana por el Banco Central, tienen ese carácter precautorio y de preparación del terreno para momentos más críticos de demanda de la divisa.

El Ministerio de Economía reabrió la puerta para la intervención en los mercados del dólar financiero a fines de abril, luego de haberle anunciado al FMI que saltearía una de las recomendaciones -en tono de reclamo- del organismo de no utilizar las escasas reservas con ese fin, que había estado explicitado en el último informe de staff técnico.

Una de las patas del plan será la conversión forzosa de bonos en dólares denominados Globales a cambio de títulos duales, pagaderos en pesos

Desde ese momento, el Gobierno hizo más o menos explícita su presencia en el mercado, aunque hace dos semanas decidió correrse para evitar un “rulo” financiero, algo que formaba parte de los riesgos de mantener a raya las cotizaciones financieras.

Con un ingreso de dólares más marcado en la recta final del programa de dólar soja 3, las tensiones cambiarias cedieron, y el BCRA ensayó una aceleración de la velocidad a la que deprecia el peso para que el dólar mayorista no quede tan atrás en la nominalidad. De todas formas, según aseguraron a Infobae desde el Palacio de Hacienda, al equipo económico le queda un recurso, por ahora anticipado en público pero no implementado, para actuar eventualmente ante tormentas en el frente cambiario en los meses electorales.

Se trata del anunciado canje forzoso de bonos en dólares en manos del sector público, que incluía dos etapas diferenciadas, con títulos bajo ley extranjera y bajo ley local. Por lo pronto, más allá de que la letra chica de esas operaciones vieron la luz, el Ministerio de Economía todavía no las activó y se las guarda como una suerte de “bala de plata”, cuando el contexto lo requiera.

El Ministerio de Economía aún no concretó los canjes forzosos de bonos en dólares en manos del sector público que había anticipado en marzo

El Ministerio de Economía aún no concretó los canjes forzosos de bonos en dólares en manos del sector público que había anticipado en marzo

Una de las patas de ese plan será la conversión –de manera obligatoria– de bonos en dólares denominados Globales –es decir, que están regidos bajo ley extranjera– a cambio de títulos duales, pagaderos en pesos, y que protegen al tenedor ante inflación y ante variaciones del tipo de cambio. El decreto fue publicado pero no se implementó esa conversión.

En esta operación ingresarían solo los títulos Globales, es decir los que están regidos bajo ley extranjera. El Tesoro daría entonces a cambio bonos pagaderos en pesos y deslistará los Globales. Economía esperaba eliminar del circulante el equivalente de unos USD 4.000 millones.

La segunda medida será utilizar la otra parte de los bonos en dólares intrasector público -los Bonares, gobernados bajo ley local- para hacer más denso el mercado de “contado con liqui”. La idea que fue anticipada era que habría subastas periódicas ordenadas por el Ministerio de Economía y el Banco Central.

La segunda medida será utilizar la otra parte de los bonos en dólares intrasector público

Consultadas por Infobae, fuentes con conocimiento de la estrategia financiera de Economía no pudieron precisar cuándo podrían concretarse los canjes y las subastas, pero estiman que se guarda esa alternativa para momentos de mayor presión cambiaria.

Para la consultora LCG, tras aquella crisis cambiaria de abril, “la autoridad monetaria aceleró su ritmo de crawling (devaluación diaria), alcanzando una tasa consistente con el 8% mensual. Sin embargo, esto duró tan sólo 10 ruedas, por lo que en mayo la velocidad de devaluación del tipo de cambio oficial promedia el 6,6% mensual. En lo que va del 2023 no ha logrado empardar a la inflación, por lo que esperamos que a mayo el atraso respecto a los precios locales ascienda al 6%”, mencionaron.

Fuente: Consultora 1816

Fuente: Consultora 1816

“En pos de no subsidiar este arbitraje financiero, el BCRA parece haberse corrido de la intervención, lo cual facilitó la suba de las cotizaciones financieras, lo que permite intuir que el mercado percibe como una cotización ‘barata’ a los precios de intervención. La realidad es que sin reservas netas, un excedente de pesos y menos dólares consecuencia de la sequía, no resulta alocado esperar una cotización todavía más alta”, apuntó LCG.

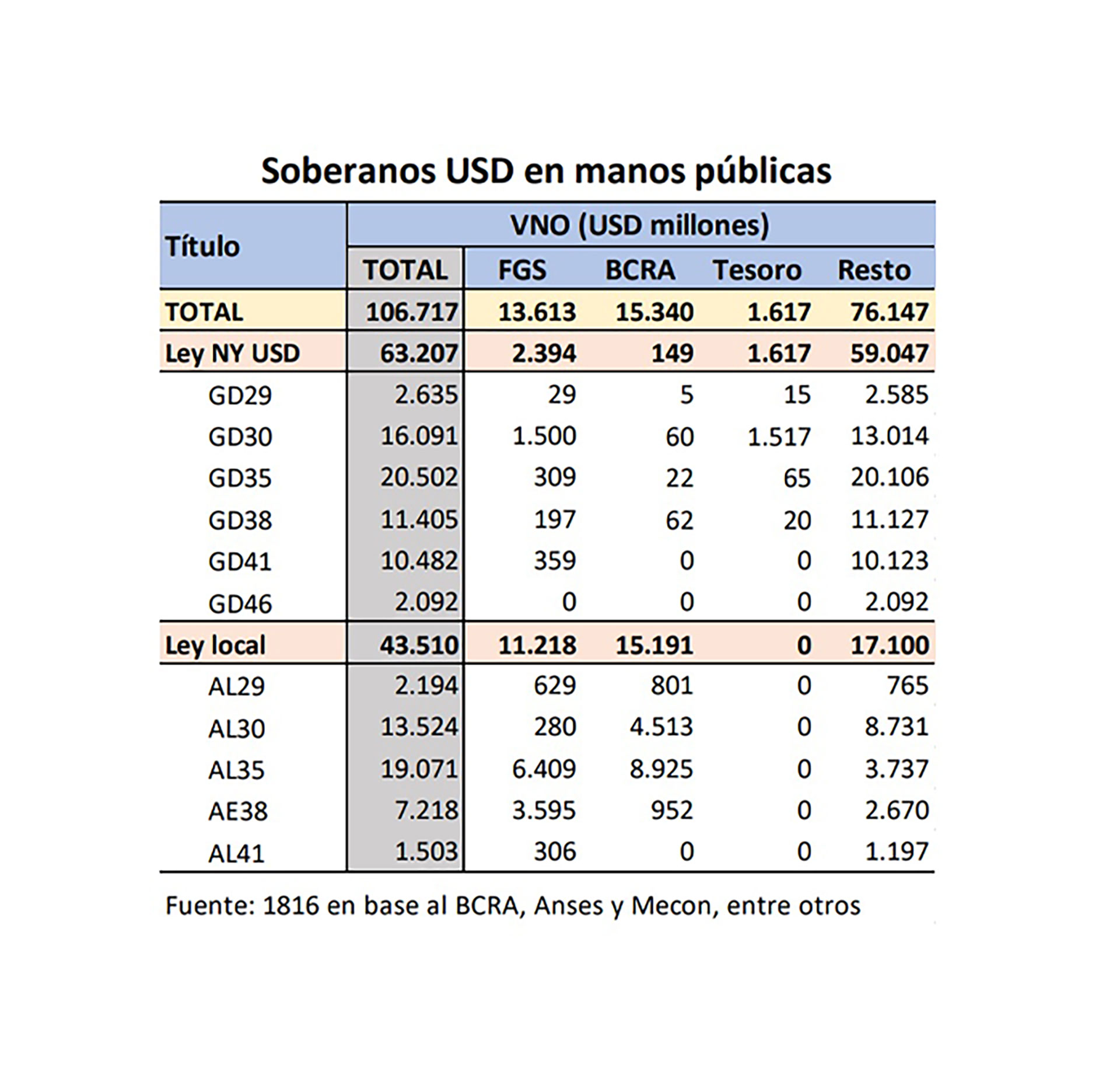

En tanto, según estimaciones de la consultora 1816, el poder de fuego del Banco Central y el Fondo de Garantía de Sustentabilidad (FGS) del Anses es voluminoso. Los bonos soberanos en dólares en manos del FGS -principalmente los de ley local como AL35 y AL38, entre los más numerosos- asciende a los USD 11.200 millones. Otros USD 2.394 millones corresponderían a títulos dolarizados pero emitidos bajo ley extranjera, principalmente unosUSD 1.500 millones de GD30.

Los bonos soberanos en dólares en manos del Anses -principalmente los de ley local como AL35 y AL38, entre los más numerosos- asciende a los USD 11.200 millones

La autoridad monetaria, por su parte, tendría en su poder, según 1816, en total USD 15.340 millones, en su enorme mayoría bonos bajo ley argentina. En detalle, serían parte de la cartera del BCRA casi USD 9.000 millones de Bonares 2035, mientras que habría otros USD 4.500 millones de AL30. Esa consultora estimó que desde que la autoridad monetaria reanudó la intervención tras el salto cambiario de abril, operó unos USD 900 millones.

Por otro lado, los cálculos de 1816 indican que existe un stock de bonos en moneda local mayoritariamente en manos públicas. “Estimamos que entre el Central, el FGS, los bancos públicos y otros entes estatales tienen el 68% de todos los bonos y letras en pesos en circulación”, mencionó esa consultora. De un total de 24,9 billones de pesos en circulación, unos $16,9 billones estarían así en manos del FGS, el BCRA y otros entes del sector público. Los restantes 8 billones corresponderían a tenedores privados, principalmente bancos, fondos comunes de inversión y aseguradoras.