Mercados: por qué los bonos en dólares profundizan las bajas y el riesgo país supera los 2.300 puntos

Los títulos Globales caen 2% en Wall Street y promedian los 30 dólares. En septiembre restan 6%. El riesgo país, en los 2.342 puntos, es el más elevado desde el 9 de junio

Los activos bursátiles de la Argentina recortan precios este jueves, sumidos en una tendencia de debilidad que tiene diversos fundamentos en el corto plazo. Los más golpeados son los bonos en dólares, que registran un recorrido muy volátil desde su salida a cotización hace tres años, en sintonía con el pobre desempeño de la economía argentina.

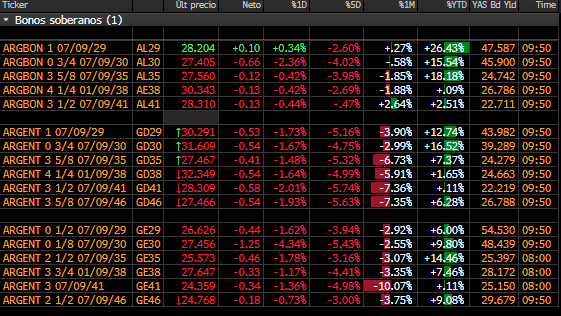

Los bonos Globales del canje, emitidos en dólares con ley extranjera, son la referencia de la deuda soberana de la Argentina en el exterior. Este jueves ceden hasta 2% y acumulan en lo que va de septiembre un descenso del 6% en promedio. En torno a los USD 30, regresaron a sus valores más bajos desde junio. En ese marco, el riesgo país de Argentina, que mide el diferencial de la tasa de los bonos del Tesoro de EEUU con similares emisiones emergentes, crecía 98 puntos para la Argentina, en los 2.342 puntos básicos a las 12:30 horas, su nivel más alto desde el 9 de junio.

¿Por qué se desploman los bonos soberanos?

1) Incertidumbre política. Argentina contará con un nuevo gobierno a partir del 10 de diciembre y las políticas que se aplicarán son toda una incógnita, así como el posible candidato ganador, dada la paridad de un escenario de “tercios”. Dado el abultado rojo fiscal, el futuro de la deuda soberana corre riesgo de incumplimiento, reperfilamiento o reestructuración. Esta percepción se plasma en los precios de mercado: hoy los bonos en dólares valen 42% menos que en el momento en el que salieron a cotizar el 10 de septiembre de 2020.

Cotización de los bonos argentinos en moneda extranjera.

2) Tendencia externa. Los indicadores de Wall Street descienden con fuerza por segundo día, en torno al 1%, en aparente reacción a las señales llegadas desde la Reserva Federal (Fed), que el miércoles no descartó nuevas subas en las tasas de interés en los EEUU, aunque no en lo inmediato.

El presidente de la Fed, Jerome Powell, tuvo un mensaje ambivalente: “Realmente queremos ver señales convincentes de que hemos alcanzado el nivel apropiado (de subidas). (…) Hemos visto avances y lo agradecemos. Pero, ya saben, necesitamos ver más avances antes de estar dispuestos a concluir las subidas”, dijo en una conferencia de prensa. Ahora, pese al mensaje de Powell de decidir de reunión en reunión en función de los datos, sí es cierto que las proyecciones de la Reserva Federal hacen esperar otra suba de tasas antes de final de año, y así lo han interpretado los analistas.

A estos temores se suma el ritmo alcista del petróleo estadounidense, que trepó un 20 % en el precio del barril de Texas desde agosto, lo que también está afectando a Wall Street, por su repercusión en la inflación.

Los bonos en dólares valen 42% menos que en el momento en que salieron a cotizar hace tres años

“Si miramos en mayor detalle, la deuda de países distressed comparables con Argentina mostraron desempeños dispares, aunque ninguno con una caída tan marcada como la observada en los Globales. En este sentido, la caída de los Globales parece estar explicada por factores idiosincráticos”, puntulizaron los expertos de Portfolio Personal Inversiones. “La deuda en dólares argentina continúa mostrando una performance más negativa que sus pares en lo que va del mes, lo que podría deberse a un aumento de la percepción del riesgo soberano argentino”, añadieron.

Te puede interesar:Jornada financiera: el dólar libre volvió a subir en medio de un contexto de tasas estables e inflación en alza

3) Crece el peso relativo de la deuda. Devaluar tiene, entre otras consecuencias, incrementar el peso de la deuda pública ¿Por qué? Porque se licúa el componente en pesos de estos pasivos, pero los títulos nominados en moneda extranjera en dólares mantienen su valor. A la vez, la devaluación erosiona el PBI del país medido en dólares y crece el ratio deuda/PBI, otra vez cercano al 100 por ciento, que es una forma común de medir el peso de la deuda sobre toda la economía.

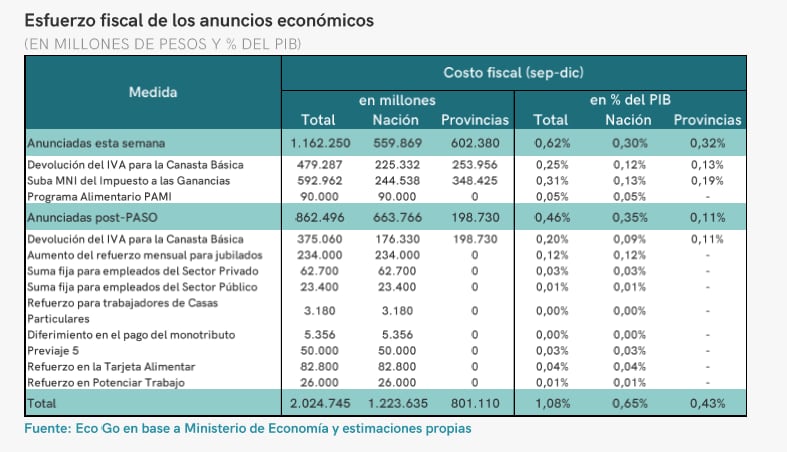

4) Aumenta el déficit fiscal. Las últimas medidas de expansión fiscal -como la devolución del IVA- y reducción de impuestos -por ejemplo Ganancias o exención de retenciones- acrecientan la insolvencia del Estado nacional, aquejado por un profundo déficit, y por lo tanto complican la posibilidad de honrar los vencimientos de la deuda. Como es lógico, esto impacta de lleno en los precios de los bonos.

Fuente: EcoGo.

“La deuda pública podrá ser considerada sustentable, el día que argentina logre el equilibrio fiscal, para ello necesita un superávit de USD 20.000 millones o 5,7 billones de pesos. Para lograr equilibrio fiscal Argentina necesita readecuar los precios relativos, con un fuerte ajuste en las tarifas públicas, y paralelamente readecuar el precio del tipo de cambio. Esto puede dar lugar a una dura recesión que afecte los ingresos públicos, y postergue en el tiempo el equilibrio presupuestario. Sin equilibrio presupuestario, los bonos soberanos podrían crecer en precio, pero de ningún modo alcanzarían un valor cercano a la paridad. Para que suban de precio a valor paridad, necesitan inexorablemente equilibrio presupuestario de mínima”, evaluó el analista Salvador Di Stefano.

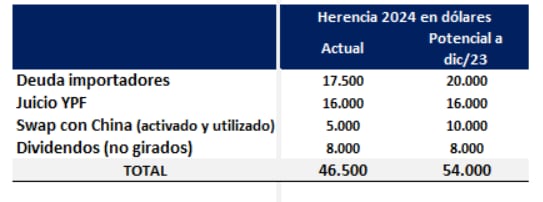

5) Enorme deuda contingente. Según cálculos de Amílcar Collante, economista de CeSur (Centro de Estudios Económicos del Sur) hay un vertiginoso crecimiento de deuda pública en dólares que no está contabilizada en las planillas de la Secretaría de Finanzas, pero de la que el próximo Gobierno deberá hacerse cargo y reconocer. Estos pasivos podrían superar los USD 50.000 millones para fin de año, un monto similar al del acuerdo stand by activado con el Fondo Monetario Internacional (FMI) entre 2018 y 2019.

Collante calculó que en el presente esta deuda en dólares no contabilizada asciende a USD 46.500 millones, al sumar USD 17.500 millones de deuda del BCRA con importadores,, los USD 16.000 millones a pagar por el juicio en EEUU por la estatización de YPF, otros USD 5.000 millones activados del “swap” de monedas con China y USD 8.000 millones de dividendos de empresas que están bloqueados por el “cepo” cambiario. El economista proyecta que esta deuda podría crecer a USD 54.000 milones para fin de año.

En ese sentido, el economista Carlos Rodríguez, hoy asesor del candidato presidencial Javier Milei, explicó a través de su cuenta de la red social “X” que “la deuda por emisión del plan ‘platita’ de Massa probablemente la pague Massa mismo licuándola con la inflación que se viene. Lo que me preocupa es la monstruosa deuda en dólares que se está acumulando a través del BCRA (China, Encajes, importaciones….) y retención de dividendos (no es deuda pero están). Me dicen que llega a muchas decenas de miles de millones de dólares. El BCRA cuesta al país mucho mas que el impuesto inflacionario y las Leliqs. Es una puerta por la cual desaparecen dólares de muchas maneras por demás extrañas. Habrá mucho para investigar”.